Что ж. Пришел год 2024-й, мы все стали на год ближе к смерти. Подвожу итоги года с точки зрения инвестиций. Итоги за 2022 год здесь.

Если одним предложением - сработал в ноль.

С тех пор, как IB сделали покращення, нормальной визуализации, как раньше, не смог найти, засим выкладываю то, что есть:

На начало 2023 года на счете на Интерактиве было $389k.

На конец года стало на $4k меньше, в т.ч. я выводил для эксперимента $2k.

Т.е. за счет естественных причин счет похудел за истекший год на $2k, т.е. на 0.6%

Если добавить официальную инфляцию США (3.4% YoY в декабре 2023 года), то я в минусе на 4%. То бишь мой счет на IB уменьшился на $15k с поправкой на инфляцию.

Почему так?

Главных фактора три.

1. Моя спекулятивная ставка на падение фондового рынка в 2023 году не сработала, и я закрыл позицию в SQQQ, потеряв $32k.

2. Счет $100k, отданный во внешнее управление, тоже не принес прибыли, тоже сработал в ноль в 2023 году.

3. Большой кусок активов я держал в кэше. Это принесло неплохой процент, и снизило волатильность портфеля, но не позволило участвовать в ралли.

В картинках:

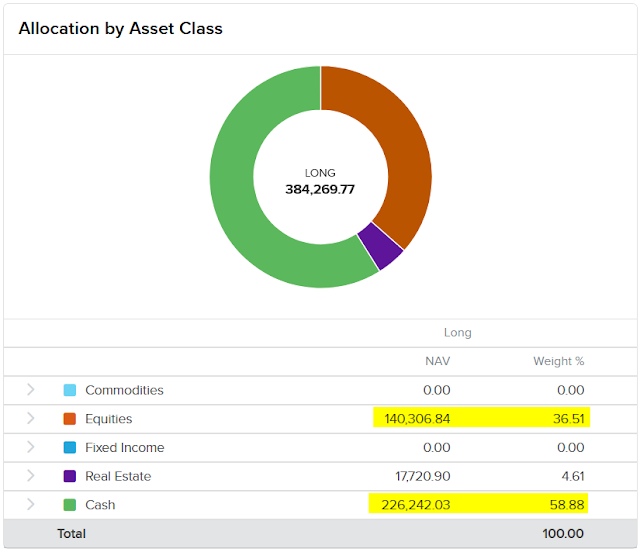

На конец года кэш составлял почти 60%, на начало года доля кэша была еще выше, т.к. я постепенно докупал дивидендные активы, доведя их сумму до $145k по состоянию на конец 2023 года. Использовал принцип dollar cost averaging в отношении SCHD & SCHY, а отдельные компании докупал, когда их цена опускалась до интересных мне значений. Еще там есть спекулятивная позиция в TQQQ на $13k, ну то такэ.

Вот счет под внешним управлением за год:

На нем я похудел на $1k за счет чистого ухода в минус, еще $1.3k я заплатил комиссий за прибыль (потом уплывшую) в первом квартале, и $3.5k скушала инфляция. Негусто, в общем. Хотя по нему управляющий обещал доходность 30-40% годовых. Уже второй год плановые показатели не выполняются. Если и в 2024 тоже не выполнит план, буду деньги у него забирать.

Вот как выглядели факторы, повлиявшие на изменение баланса на счетах в целом:

Из примечательного:

$32k я профукал на спекуляциях. Потом $5K на них же удалось вернуть.

$11k получил процентов от Минфина США

$3.5k получил дивидендов

$15k дал прирост стоимости дивидендных активов.

В утешение могу лишь сказать, что, несмотря на ошибки, каким-то чудом мне в общем и целом удалось не сильно отстать от показателя, с которым любят сравнивать свои инвестиционные результаты - S&P 500. Если взять за последние три года, то счет на IB генерировал по 10% годовых, как и SPY: